- 13 мая 2017

- 1564

- 0

Внешнеторговый оборот России и стран Азии продолжит расти. Основные риски — замедление темпов роста экономики Китая и укрепление курса рубля, отмечают эксперты АКРА в своем прогнозе (кроме Закавказья и Ближнего Востока).

Падение внешнеторгового оборота и усиление закрытости экономики — ключевая тенденция адаптации российской экономики к шоку нефтяных цен и девальвации рубля 2014–2015 гг. Отношение стоимости экспорта и импорта к ВВП в России снизилoсь с 38% в 2013 г. до 35% в 2016 г. В 2017 г. этот показатель почти достигнет докризисного уровня (37%).

Но, несмотря на общее снижение объемов внешней торговли России, доля азиатских стран в структуре оборота выросла с 30% в 2013 г. до 35% в 2016 г.

Причем увеличение доли Азии наблюдается как в экспорте (с 28% до 33%), так и в импорте (с 34% до 38%). Доля экспорта в Китай, который является самым крупным азиатским партнером России, выросла с 11,3% до 15,4% за период с 2013 до 2016 гг.

Импорт китайских товаров также увеличился с 16,8% до 20,9% соответственно. В 2017 г., по прогнозам АКРА, внешнеторговый оборот России со странами Азии вырастет на 7,2% и достигнет $175 млрд.

Опережающий рост азиатских экономик ведет к повышению их доли в российском экспорте

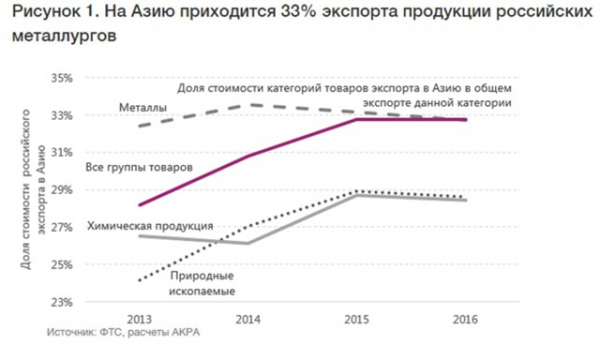

Основной вклад в рост российского экспорта в азиатском направлении внесли горнодобывающая промышленность и металлургия (см. рисунок 1). Доля стоимости товаров этих категорий в азиатском экспорте выросла с 8,8% в 2013 г. до 10% в 2016 г.

В среднесрочной перспективе эта тенденция сохранится, что связано как с большей маржинальностью азиатского рынка, так и с ростом участия азиатских инвесторов в капитале российских компаний.

Почти все реализуемые экспортные проекты в газовой отрасли направлены на азиатский рынок (Ямал-СПГ, Сила Сибири), но значимый рост экспорта газа в азиатском направлении следует ожидать не ранее 2020-х гг.

В 2016 г. Россия уже сместила Саудовскую Аравию с лидирующих позиций по экспорту нефти в Китай, и на фоне опережающего роста спроса на нефть в Азии рост российского экспорта нефти в Азию продолжится.

Основным риском для дальнейшего роста российского экспорта в Азию является замедление роста экономики Китая

По прогнозу АКРА, темп роста ВВП Китая в 2017 г. составит 5,6%, а к 2021 г. может замедлиться до 4% при среднем значении за 2014–2016 гг. в 6,8%.

Причинами замедления являются снижение численности трудоспособного населения и структурные реформы в экономике.

Но даже при замедлении темпов роста китайская экономика будет расти быстрее, чем мировая, а азиатский регион останется самым быстрорастущим в мире.

Переход к более дешевым товарам увеличил спрос на товары из Азии

Рост доли азиатских стран в российском импорте вызван адаптацией к девальвации рубля и переходом на более дешевые товары. Доля азиатского импорта выросла с 34% в 2013 г. до 38% в 2016 г.

Наибольший вклад в этот рост внесла основная статья всего российского импорта — машины и оборудование (см. рисунок 2). В 2016 г. почти половина (49%) всего импорта машин и оборудования шла из Азии (39% в 2013 г.).

Импорт потребительских товаров вырос благодаря увеличению доли импорта еды из стран Азии, а доля импортируемой одежды из Азии, напротив, упала с 67,2% в 2013 г. до 61% в 2016 г.

По нашему прогнозу, доля товаров из азиатских стран в российском импорте продолжит расти, хотя и более низкими темпами, чем сейчас, в основном вследствие укрепления рубля. Так, в базовом сценарии к началу 2021 г. доля азиатского импорта может приблизиться к 39–40%.

Наибольший рост азиатского импорта будет в негативном сценарии — если цена на нефть и номинальный ВВП России сильно снизятся.

В этой ситуации количество неазиатских товаров на российском рынке упадет значительнее, чем количество азиатских, что приведет к существенному росту доли товаров из Азии в российском импорте. Это произойдет, потому что спрос на неазиатские товары более эластичен, то есть более чувствителен к этим изменениям.

Поэтому в случае реализации негативного сценария россияне будут экономить, стараясь приобретать меньше дорогостоящих западных товаров, заменяя их на более дешевые азиатские и отечественные аналоги.